Поставь мошенника на СТОП!

Автор: econ_osinniki от 8-12-2022, 10:24

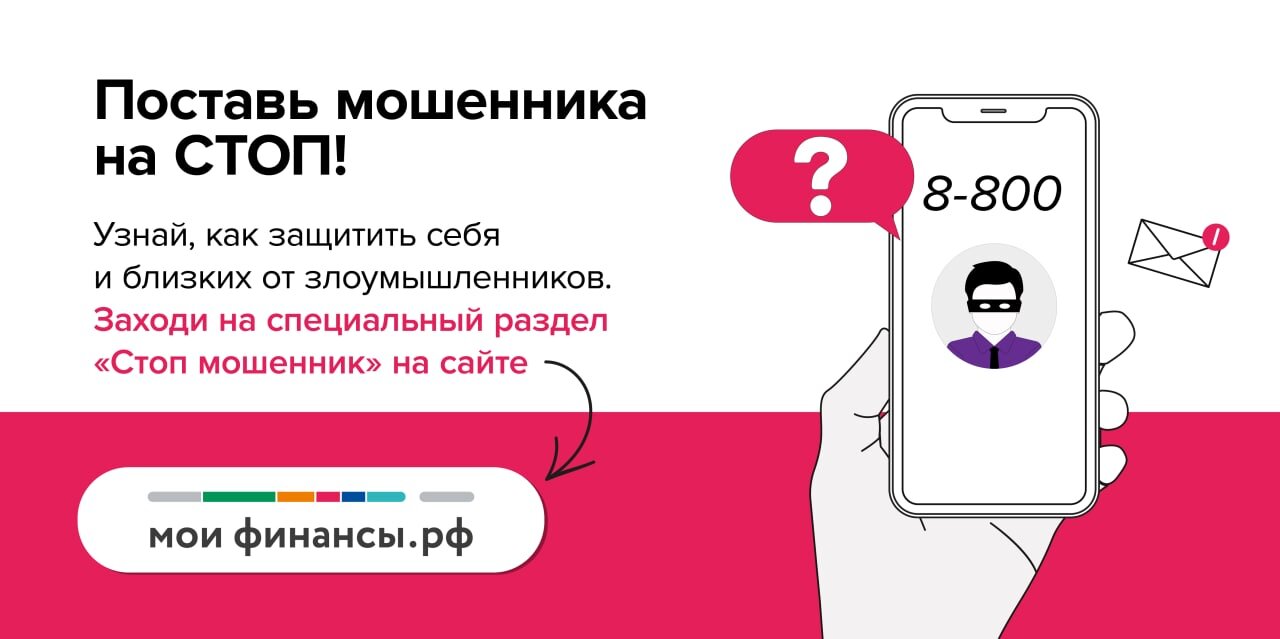

Госуслуги, полиция, банк...Уверены, что вам звонят специалисты этих организаций? А может это МОШЕННИКИ?

На портале «Мои финансы» появился новый раздел "Стоп мошенник!"

Здесь вы сможете:

- найти телефоны служб, в которые можно обратиться, если вы столкнулись со злоумышленниками;

- узнать простые правила, которые помогут действовать в ситуациях, когда ваш банковский счёт якобы заблокировали, получили к нему доступ или оформили на вас кредит;

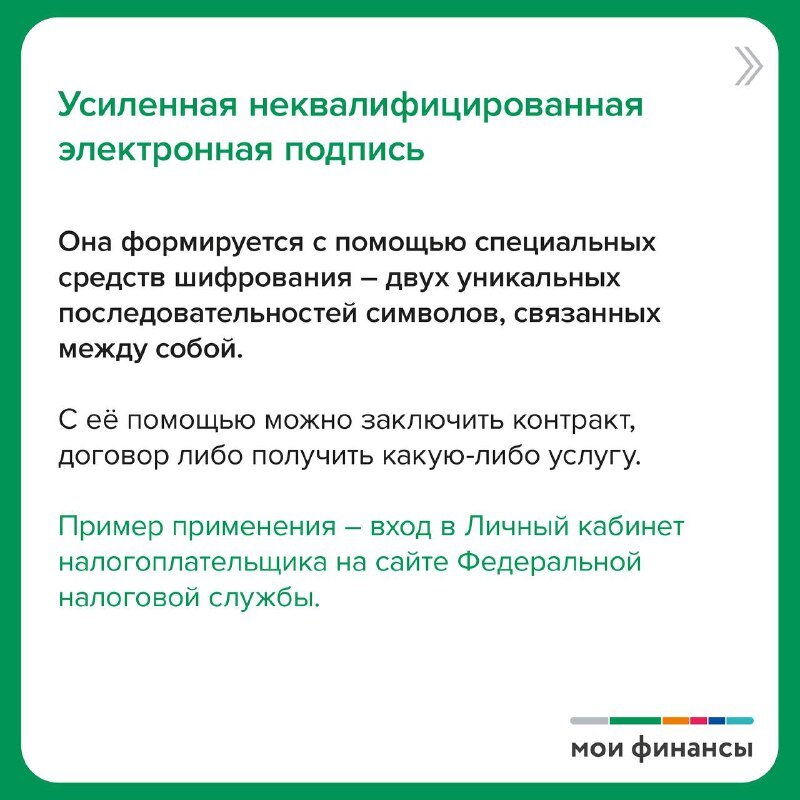

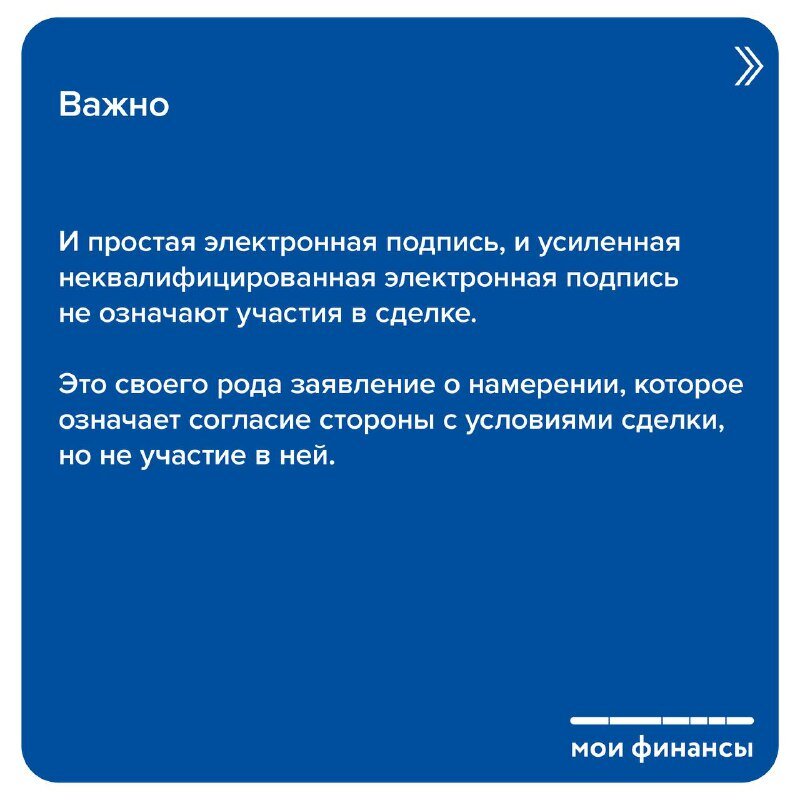

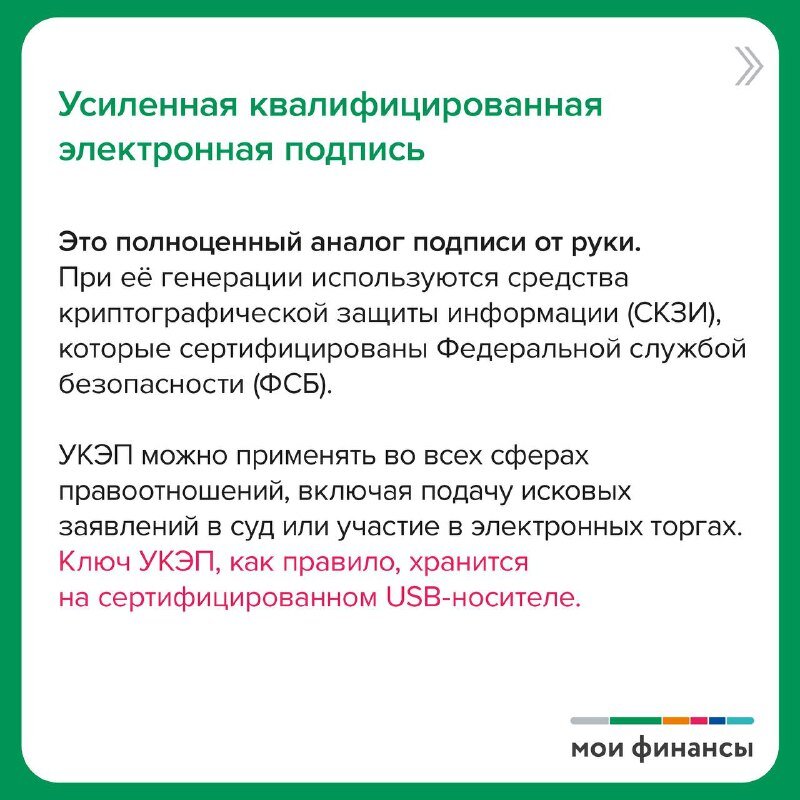

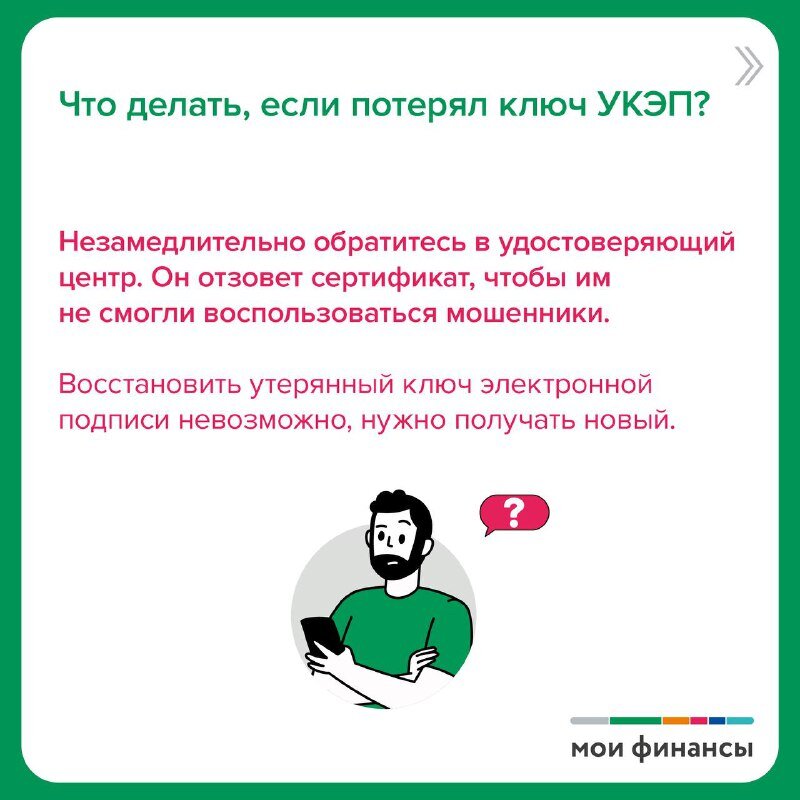

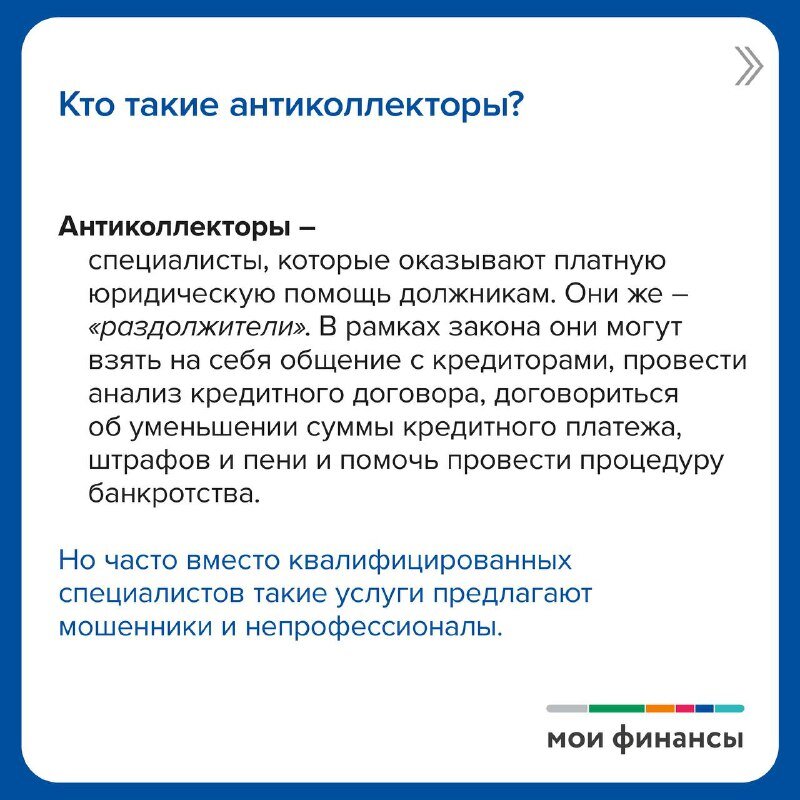

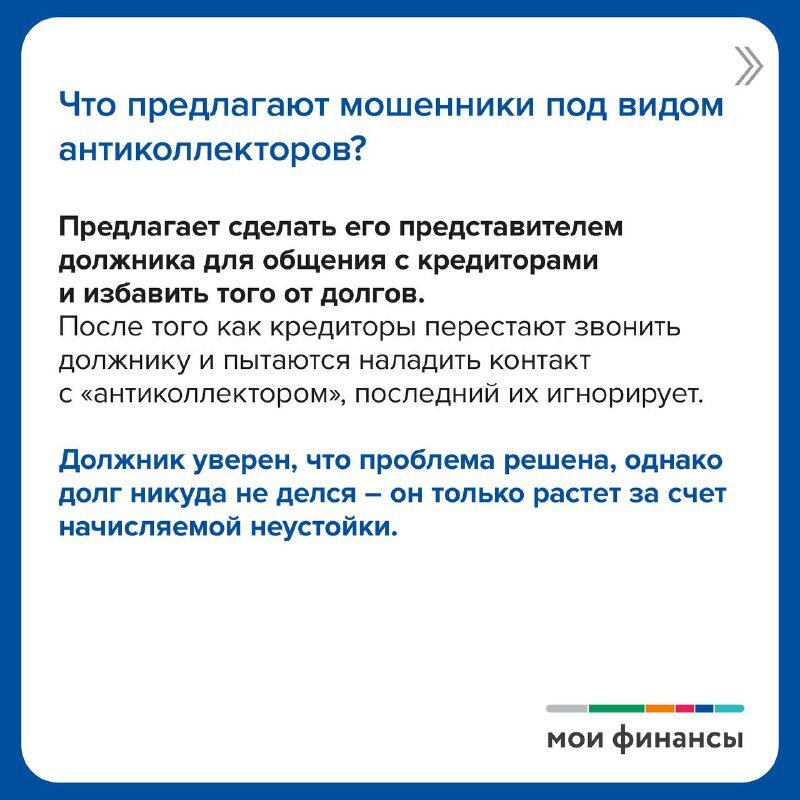

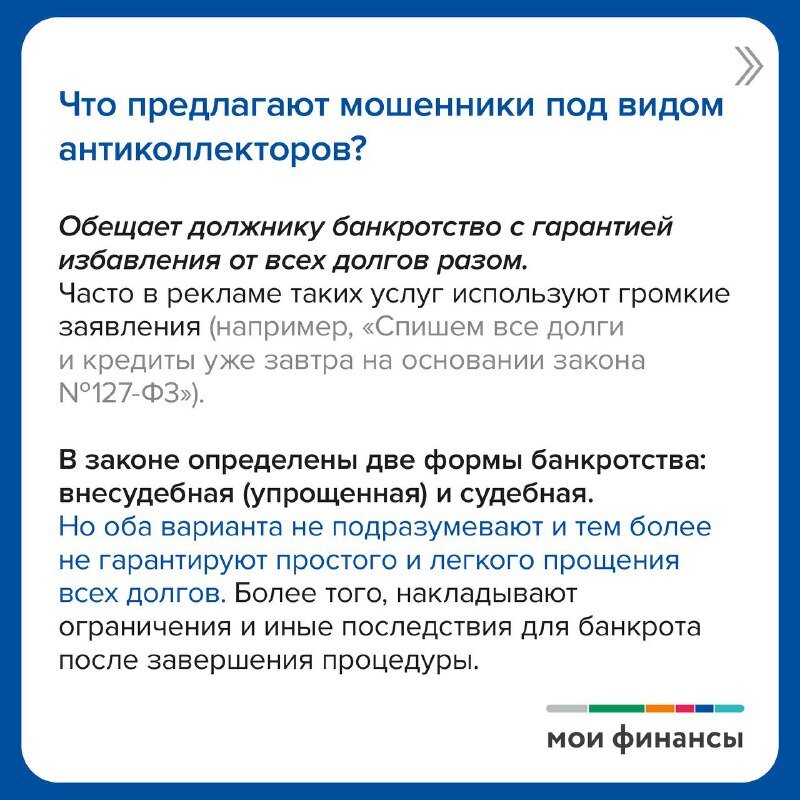

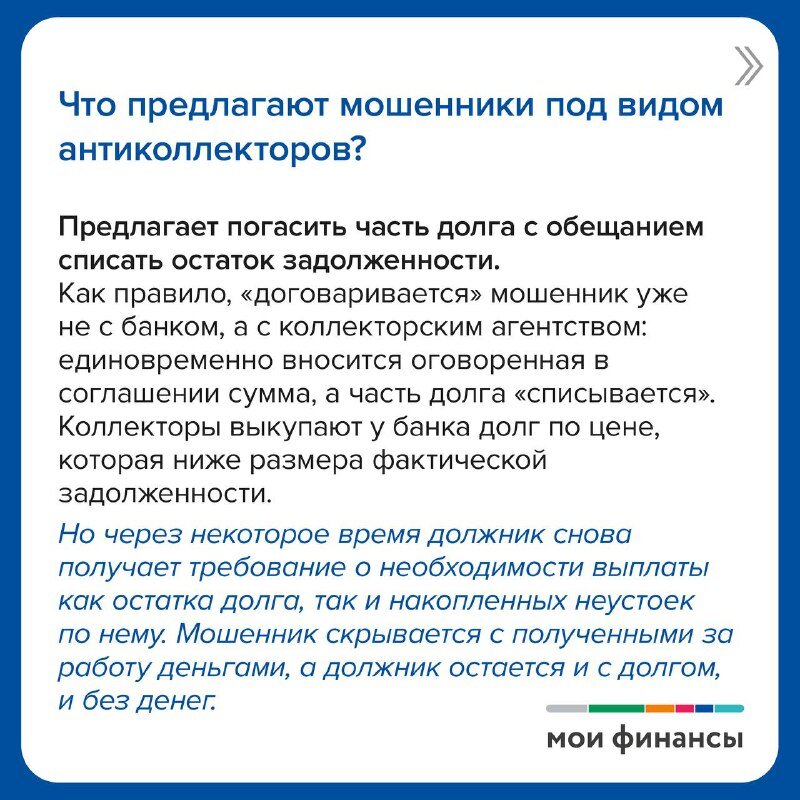

- посмотреть информационные карточки с актуальными схемами телефонного мошенничества;

- пройти тест, с помощью которого вы оцените свой уровень защиты от уловок злоумышленников.

На портале «Мои финансы» появился новый раздел "Стоп мошенник!"

Здесь вы сможете:

- найти телефоны служб, в которые можно обратиться, если вы столкнулись со злоумышленниками;

- узнать простые правила, которые помогут действовать в ситуациях, когда ваш банковский счёт якобы заблокировали, получили к нему доступ или оформили на вас кредит;

- посмотреть информационные карточки с актуальными схемами телефонного мошенничества;

- пройти тест, с помощью которого вы оцените свой уровень защиты от уловок злоумышленников.

Осторожно, мошенники!

Автор: econ_osinniki от 5-12-2022, 15:29

ВНИМАНИЕ!

Рассказываем о новой мошеннической схеме!Злоумышленники звонят через популярные мессенджеры. В качестве аватара абонента размещен логотип известного банка, что, конечно, внушает доверие. Жертва, не обращая внимания на номер, отвечает на звонок. А дальше якобы специалист банка в разговоре пытается получить конфиденциальные данные: уникальный номер клиента, данные банковской карты, коды из СМС для входа в личный кабинет. В общем всё то, что нужно для доступа к вашим средствам на карте.

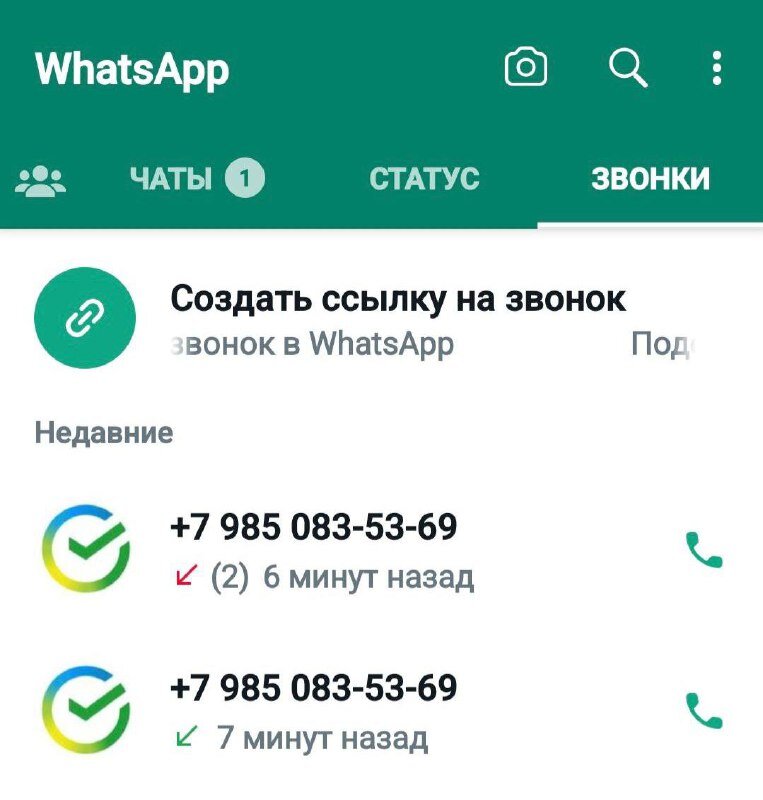

К сожалению, эта уловка злоумышленников часто срабатывает. Логотип банка на аватаре ослабляет бдительность человека. А это то, что нужно мошенникам! Кроме того, в мессенджерах отсутствуют антиспам и мошеннические фильтры, нет определителей номеров.

✔️Помните, что сотрудники банка не звонят клиентам через мессенджеры и никогда не станут запрашивать конфиденциальные данные!

➡️Отправьте пост близким!

#ОсторожноМошенники #СкажиМошенникуНет

ОСТОРОЖНО, МОШЕННИКИ!

Автор: econ_osinniki от 8-11-2022, 14:01

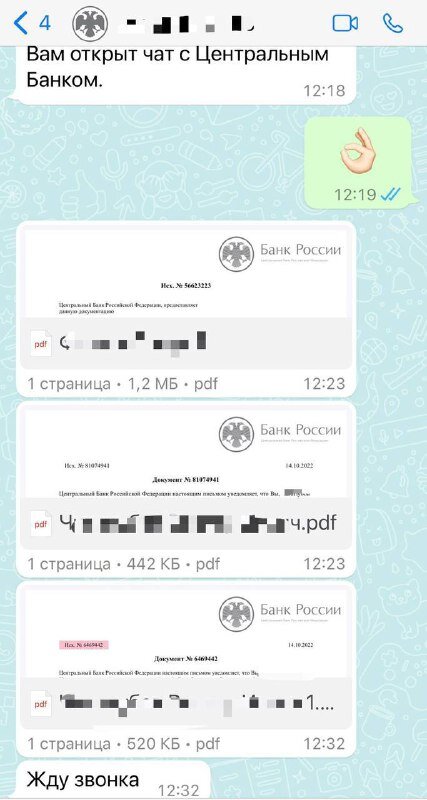

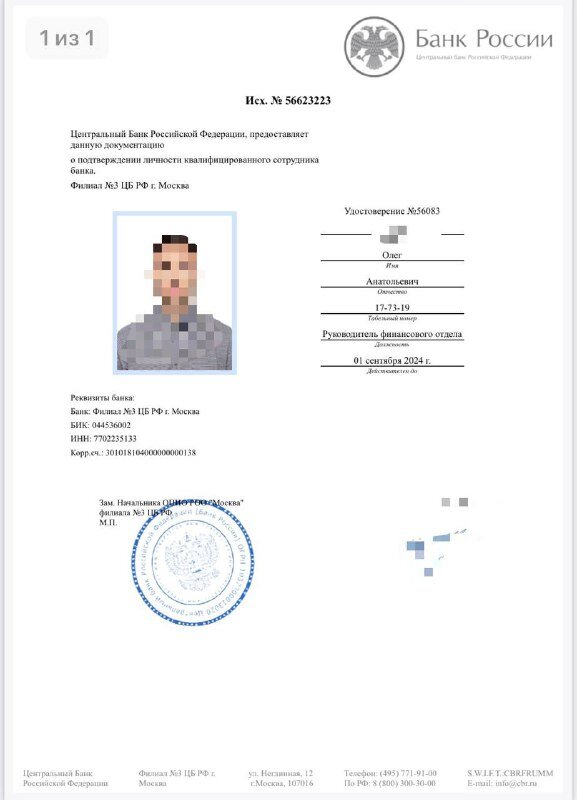

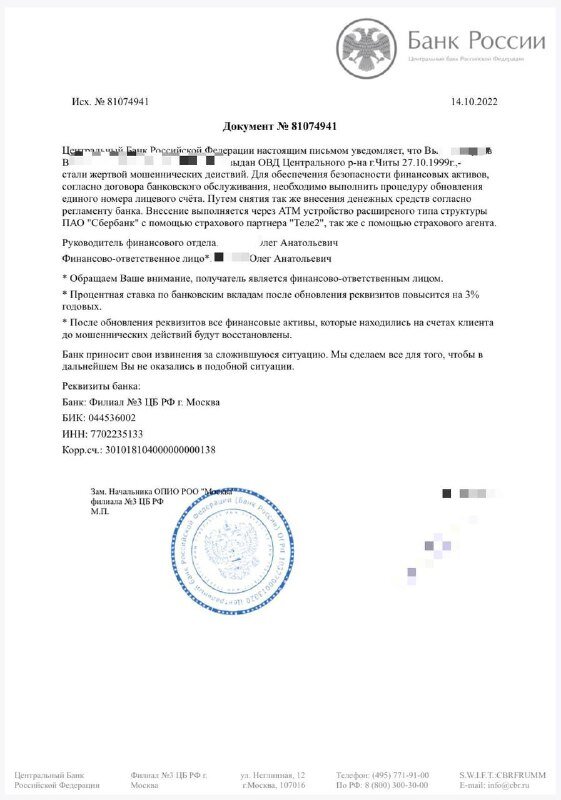

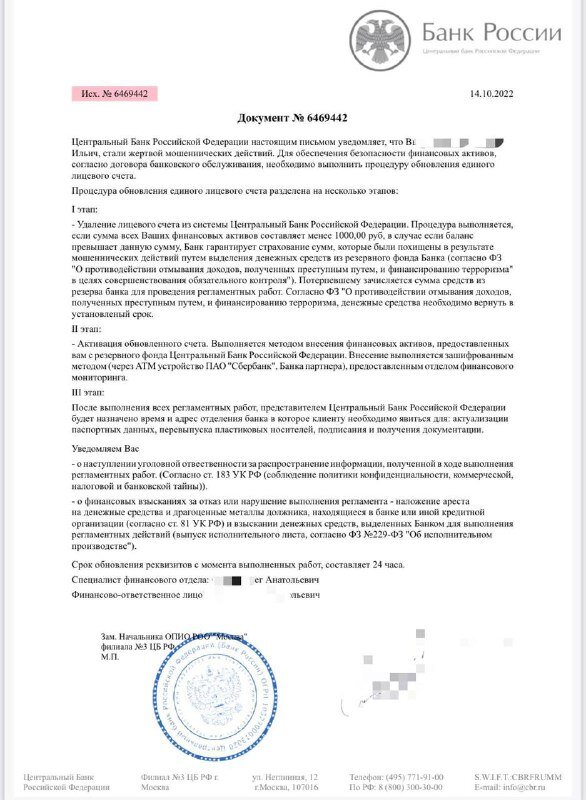

Злоумышленники рассылают письма, якобы от Центрального Банка Российской Федерации.

Мошенники сообщают в мессенджере потенциальной жертве о совершении в отношении финансовых активов мошеннических операций и необходимости снятия денежных средств. При этом для правдоподобности своих действий присылают документ, якобы подтверждающий личность сотрудника банка.

Не совершайте никаких действий, не вступайте в переписку, не перезванивайте! Это мошенники. Злоумышленники могут уговаривать или угрожать. Не верьте! Самостоятельно позвоните в банк и уточните необходимую информацию.

Город

Город