АНКЕТА

Автор: redaktor от 5-09-2022, 16:05

Если Вам выплачивают заработную плату "в конвертах", Вы можете

заполнить анонимную анкету и отправить на электронный адрес eco-ako@yandex.ru

Кликните для ознакомления. Размер файла: 3.71 Kb, скачиваний: 646.

Кликните для ознакомления. Размер файла: 3.71 Kb, скачиваний: 646.

заполнить анонимную анкету и отправить на электронный адрес eco-ako@yandex.ru

Кликните для ознакомления. Размер файла: 3.71 Kb, скачиваний: 646.

Как МФО нарушают права должников

Автор: econ_osinniki от 22-05-2026, 09:25

МФО и коллекторы нередко нарушают права должников, используя незаконные методы взыскания долгов. Это включает угрозы, оскорбления, звонки родственниками другие действия, противоречащие законодательству.

Основные нарушения:

- угрозы и психологическое давление (угроза физической расправой, уничтожение имущества и др.);

- оскорбления и унижение чести и достоинства (в разговорах с должником коллекторы нередко используют грубую лексику, оскорбляют унижают или запугивают);

- звонки родственникам, коллегам и знакомым (по закону без письменного согласия должника коллекторы или МФО не имеют права обращаться к третьим лицам (родственникам, соседям, коллегам и т.д.));

- введение в заблуждение (искажение информации о сумме долга, условиях договора, правовых последствиях просрочки или полномочиях взыскателя);

- нарушение ограничений по частоте и времени общения (по закону звонки должнику разрешены не чаще одного раза в сутки, 2 раза в неделю и 8 раз в месяц, личные встречи - не чаще одного раза в неделю, а также общение запрещено в ночное время: с 22:00 до 08:00 в будни, с 20:00 до 09:00 в выходные);

- использование скрытых номеров.

Если права должника нарушены, он может:

- подать жалобу в Федеральную службу судебных приставов (ФССП) через интернет-приемную. Приставы проводят проверки и могут наложить штрафы на нарушителей;

- обратиться в полицию или прокуратуру, если нарушения носят грубый характер (например, угрозы жизни или здоровью);

- подать иск в суд для защиты своих прав и возмещения морального ущерба;

- записать разговоры или сохранить сообщения как доказательства нарушений.

Также должник вправе отказаться от общения с кредитором и коллектором, отправив соответствующее заявление через нотариуса, по почте заказным письмом с уведомление о вручении либо вручив его под расписку.

Основные нарушения:

- угрозы и психологическое давление (угроза физической расправой, уничтожение имущества и др.);

- оскорбления и унижение чести и достоинства (в разговорах с должником коллекторы нередко используют грубую лексику, оскорбляют унижают или запугивают);

- звонки родственникам, коллегам и знакомым (по закону без письменного согласия должника коллекторы или МФО не имеют права обращаться к третьим лицам (родственникам, соседям, коллегам и т.д.));

- введение в заблуждение (искажение информации о сумме долга, условиях договора, правовых последствиях просрочки или полномочиях взыскателя);

- нарушение ограничений по частоте и времени общения (по закону звонки должнику разрешены не чаще одного раза в сутки, 2 раза в неделю и 8 раз в месяц, личные встречи - не чаще одного раза в неделю, а также общение запрещено в ночное время: с 22:00 до 08:00 в будни, с 20:00 до 09:00 в выходные);

- использование скрытых номеров.

Если права должника нарушены, он может:

- подать жалобу в Федеральную службу судебных приставов (ФССП) через интернет-приемную. Приставы проводят проверки и могут наложить штрафы на нарушителей;

- обратиться в полицию или прокуратуру, если нарушения носят грубый характер (например, угрозы жизни или здоровью);

- подать иск в суд для защиты своих прав и возмещения морального ущерба;

- записать разговоры или сохранить сообщения как доказательства нарушений.

Также должник вправе отказаться от общения с кредитором и коллектором, отправив соответствующее заявление через нотариуса, по почте заказным письмом с уведомление о вручении либо вручив его под расписку.

Займы в МФО под залог имущества: плюсы и минусы

Автор: econ_osinniki от 12-05-2026, 09:55

Имущество, которое можно оставить в залог:

- автомобиль;

- недвижимость (дом, квартира, земельный участок);

- драгоценности (ювелирные изделия, слитки);

- технику и электроннику (ноутбуки, смартфоны премиум-класса и т.д.);

- ценные бумаги.

Основные условия займов под залог имущества:

- сумма займа: от 30% до 80% от оценочной стоимости залога (зависит от типа имущества и политики МФО);

- срок: от нескольких месяцев до 5 лет (для недвижимости - до 7 лет);

- процентная ставка: ниже, чем по беззалоговым займам, обычно от 0,03% до 0,07% в день (т.е. 109-255% годовых);

- оценка залога: проводится специалистом МФО или независимым оценщиком (за счет заемщика или МФО - зависит от условий);

- страхование залога: часто обязательно (особенно для автомобилей и недвижимости).

Плюсы займов под залог в МФО:

- большие суммы: можно получить до нескольких миллионов рублей;

- длительные сроки;

- ставки ниже, чем при беззалоговом займе;

- меньше требований: МФО лояльнее банков к кредитной истории заёмщика;

- быстрое оформление.

Минусы и риски:

- потеря имущества: при просрочке МФО имеет право реализовывать залоговое имущество для погашения долга;

- дополнительные расходы: оценка, страхование;

- ограничение на использование: например, автомобиль в залоге нельзя продать без согласия МФО;

- высокие ставки: несмотря на снижение относительно беззалоговых займов, ставки все равно выше банковских;

- скрытые комиссии: внимательно читайте договор, чтобы избежать неожиданных платежей.

Займы под залог в МФО - это инструмент для тех, кому нужны крупные суммы быстро и кто готов рискнуть имуществом. Главное - трезво оценивать свои финансовые возможности, выбрать надежную организацию и внимательно изучить условия договора.

- автомобиль;

- недвижимость (дом, квартира, земельный участок);

- драгоценности (ювелирные изделия, слитки);

- технику и электроннику (ноутбуки, смартфоны премиум-класса и т.д.);

- ценные бумаги.

Основные условия займов под залог имущества:

- сумма займа: от 30% до 80% от оценочной стоимости залога (зависит от типа имущества и политики МФО);

- срок: от нескольких месяцев до 5 лет (для недвижимости - до 7 лет);

- процентная ставка: ниже, чем по беззалоговым займам, обычно от 0,03% до 0,07% в день (т.е. 109-255% годовых);

- оценка залога: проводится специалистом МФО или независимым оценщиком (за счет заемщика или МФО - зависит от условий);

- страхование залога: часто обязательно (особенно для автомобилей и недвижимости).

Плюсы займов под залог в МФО:

- большие суммы: можно получить до нескольких миллионов рублей;

- длительные сроки;

- ставки ниже, чем при беззалоговом займе;

- меньше требований: МФО лояльнее банков к кредитной истории заёмщика;

- быстрое оформление.

Минусы и риски:

- потеря имущества: при просрочке МФО имеет право реализовывать залоговое имущество для погашения долга;

- дополнительные расходы: оценка, страхование;

- ограничение на использование: например, автомобиль в залоге нельзя продать без согласия МФО;

- высокие ставки: несмотря на снижение относительно беззалоговых займов, ставки все равно выше банковских;

- скрытые комиссии: внимательно читайте договор, чтобы избежать неожиданных платежей.

Займы под залог в МФО - это инструмент для тех, кому нужны крупные суммы быстро и кто готов рискнуть имуществом. Главное - трезво оценивать свои финансовые возможности, выбрать надежную организацию и внимательно изучить условия договора.

Нелегальная занятость: усилился контроль с учетом нового МРОТ 2026 года

Автор: econ_osinniki от 12-05-2026, 09:48

С 1 января 2026 года вступили в силу новые нормы, касающиеся минимального размера оплаты труда (МРОТ), что усилило контроль за нелегальной занятостью, в том числе со стороны налоговых органов.

Согласно Федеральному закону от 28.11.2025 № 429-ФЗ, с 01.01.2026 года МРОТ установлен в размере 27 093 руб. в месяц.

С учетом повышения МРОТ, усилился контроль за:

заработными платами ниже МРОТ. Если более 10% сотрудников получают меньше вышеуказанной суммы в течение 3 месяцев, работодателю будет направлено требование о предоставлении пояснений, кроме того он будет вызван на межведомственную комиссию по нелегальной занятости;

подменой трудовых договоров, особенно при работе с самозанятыми гражданами (при регулярности выплат в течение длительного периода, отсутствии штатных работников и др.);

фиктивным трудоустройством. Проверки направлены на выявление номинальных директоров и сотрудников без реальных трудовых функций;

Для того чтобы избежать нарушений, работодателям необходимо:

оформлять трудовые договоры со всеми сотрудниками, включая руководителей;

следить, чтобы зарплата была не ниже МРОТ;

избегать схем с массовым заключением договоров гражданско-правового характера и самозанятыми гражданами для постоянной работы;

корректировать штатное расписание и оклады в соответствии с МРОТ.

Важно контролировать среднюю зарплату по организации, она не должна быть на 35% ниже региональной по отрасли.

Данные в налоговой отчетности по страховым взносам и налогу на доходы физических лиц, должны соответствовать фактическим выплатам.

Работникам необходимо:

требовать официального оформления;

сохранять доказательства выполнения трудовых функций (переписка, расчетные листы, платежные документы и др.).

Данные о доходах, полученные от работодателя, отраженные в «Личном кабинете налогоплательщика для физических лиц», должны соответствовать фактическим выплатам.

Рекомендации:

Работодателям — соблюдать трудовое законодательство при трудоустройстве наёмных работников, в том числе в части оформления трудовых отношений, оплаты труда и охраны труда.

Работникам — избегать неформального трудоустройства, так как отсутствие официального трудоустройства лишает работника многих социальных и трудовых гарантий.

Согласно Федеральному закону от 28.11.2025 № 429-ФЗ, с 01.01.2026 года МРОТ установлен в размере 27 093 руб. в месяц.

С учетом повышения МРОТ, усилился контроль за:

заработными платами ниже МРОТ. Если более 10% сотрудников получают меньше вышеуказанной суммы в течение 3 месяцев, работодателю будет направлено требование о предоставлении пояснений, кроме того он будет вызван на межведомственную комиссию по нелегальной занятости;

подменой трудовых договоров, особенно при работе с самозанятыми гражданами (при регулярности выплат в течение длительного периода, отсутствии штатных работников и др.);

фиктивным трудоустройством. Проверки направлены на выявление номинальных директоров и сотрудников без реальных трудовых функций;

Для того чтобы избежать нарушений, работодателям необходимо:

оформлять трудовые договоры со всеми сотрудниками, включая руководителей;

следить, чтобы зарплата была не ниже МРОТ;

избегать схем с массовым заключением договоров гражданско-правового характера и самозанятыми гражданами для постоянной работы;

корректировать штатное расписание и оклады в соответствии с МРОТ.

Важно контролировать среднюю зарплату по организации, она не должна быть на 35% ниже региональной по отрасли.

Данные в налоговой отчетности по страховым взносам и налогу на доходы физических лиц, должны соответствовать фактическим выплатам.

Работникам необходимо:

требовать официального оформления;

сохранять доказательства выполнения трудовых функций (переписка, расчетные листы, платежные документы и др.).

Данные о доходах, полученные от работодателя, отраженные в «Личном кабинете налогоплательщика для физических лиц», должны соответствовать фактическим выплатам.

Рекомендации:

Работодателям — соблюдать трудовое законодательство при трудоустройстве наёмных работников, в том числе в части оформления трудовых отношений, оплаты труда и охраны труда.

Работникам — избегать неформального трудоустройства, так как отсутствие официального трудоустройства лишает работника многих социальных и трудовых гарантий.

Нелегальная занятость: последствия отсутствия трудового договора для работодателя и работника в 2026 году

Автор: econ_osinniki от 12-05-2026, 09:45

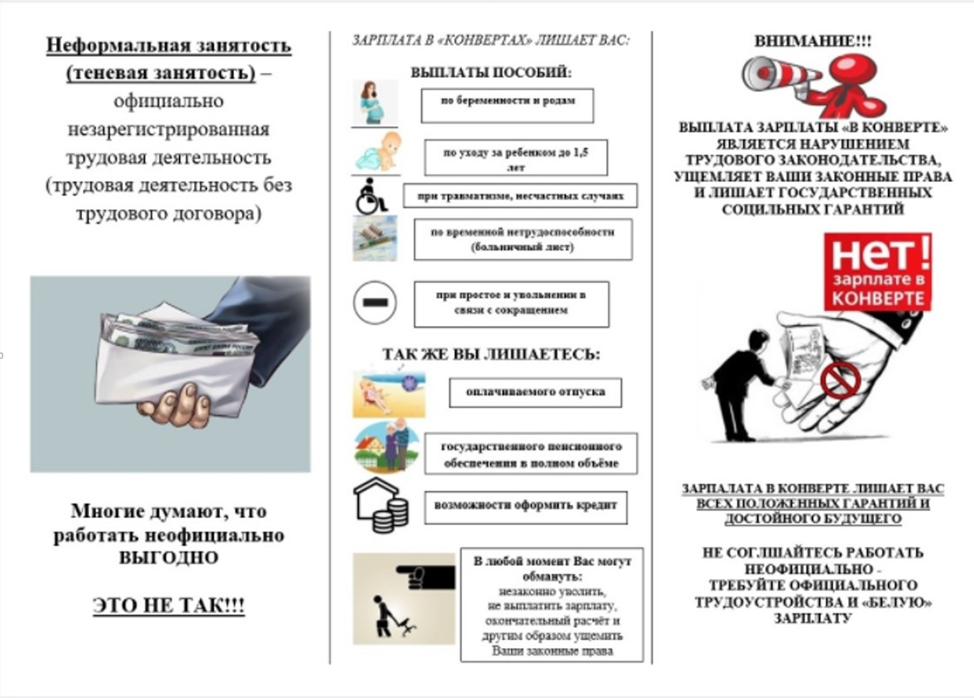

Неформальная занятость - Это работа без официального оформления по ТК РФ: отсутствие записи в трудовой книжке, приказа о приеме, зарплата «в конверте», подмена трудового договора гражданско-правовым (ГПХ) без реального оказания услуг.

Какие могут быть последствия для работодателя?

Административная ответственность (в соответствии со ст. 5.27 КоАП РФ):

Штраф на должностное лицо: до 20 000 ₽

На ИП: до 10 000 ₽

На юридическое лицо: до 100 000 ₽

При повторном нарушении — дисквалификация должностного лица до 3 лет.

Налоговые доначисления:

ФНС доначислит НДФЛ (13–15%), страховые взносы (30%) и пени.

Штраф 20–40% от неуплаченной суммы.

Уголовная ответственность (в соответствии со ст. 198.3 УК РФ):

Если сумма неуплаченных налогов за 3 года превышает 2,7 млн ₽ — штраф до 500 000 ₽ или принудительные работы до 3 лет.

Так же в 2026 году появились нововведения, а то есть:

Блокировка счетов по решению налоговой.

Внеплановые проверки без предупреждения через Единую цифровую платформу.

Анонимные сообщения от работников через Госуслуги.

Последствия для работника

Потеря социальных гарантий:

Нет стажа для пенсии и больничного.

Нет оплаты отпусков, декретных, выходных пособий.

Травма на работе не признается страховым случаем — выплат от СФР не будет.

Правовая незащищенность:

Зарплату могут задержать или не выплатить — доказать факт работы сложно.

Нет возможности получить налоговые вычеты (лечение, обучение, жилье).

Банки отказывают в кредите и ипотеке из-за отсутствия официального дохода.

в 2026 году риски для работодателя выросли многократно, а защитить свои права работник может только при официальном оформлении

Изменения в 2026 году

Полный цифровой контроль через ФНС, СФР и трудовую инспекцию.

Работодатели обязаны в течение суток передавать данные о всех фактически допущенных к работе.

Упрощенный порядок признания отношений трудовыми через инспекцию.

Какие могут быть последствия для работодателя?

Административная ответственность (в соответствии со ст. 5.27 КоАП РФ):

Штраф на должностное лицо: до 20 000 ₽

На ИП: до 10 000 ₽

На юридическое лицо: до 100 000 ₽

При повторном нарушении — дисквалификация должностного лица до 3 лет.

Налоговые доначисления:

ФНС доначислит НДФЛ (13–15%), страховые взносы (30%) и пени.

Штраф 20–40% от неуплаченной суммы.

Уголовная ответственность (в соответствии со ст. 198.3 УК РФ):

Если сумма неуплаченных налогов за 3 года превышает 2,7 млн ₽ — штраф до 500 000 ₽ или принудительные работы до 3 лет.

Так же в 2026 году появились нововведения, а то есть:

Блокировка счетов по решению налоговой.

Внеплановые проверки без предупреждения через Единую цифровую платформу.

Анонимные сообщения от работников через Госуслуги.

Последствия для работника

Потеря социальных гарантий:

Нет стажа для пенсии и больничного.

Нет оплаты отпусков, декретных, выходных пособий.

Травма на работе не признается страховым случаем — выплат от СФР не будет.

Правовая незащищенность:

Зарплату могут задержать или не выплатить — доказать факт работы сложно.

Нет возможности получить налоговые вычеты (лечение, обучение, жилье).

Банки отказывают в кредите и ипотеке из-за отсутствия официального дохода.

в 2026 году риски для работодателя выросли многократно, а защитить свои права работник может только при официальном оформлении

Изменения в 2026 году

Полный цифровой контроль через ФНС, СФР и трудовую инспекцию.

Работодатели обязаны в течение суток передавать данные о всех фактически допущенных к работе.

Упрощенный порядок признания отношений трудовыми через инспекцию.

Можно ли улучшить кредитную историю с помощью МФО?

Автор: econ_osinniki от 27-04-2026, 10:18

Кредитная история - это досье заемщика, в котором зафиксированы все его кредитные обязательства: заявки, займы, просрочки, погашения. От ее состояния зависит, одобрят ли ипотеку, автокредит или кредитную карту.

Как микрозаймы влияют на кредитную историю? Влияние может быть как положительным, так и отрицательным.

Положительное влияние:

- своевременное погашение микрозайма создает положительную запись в кредитной истори;

- последовательное закрытие нескольких займов без просрочек повышает кредитный рейтинг;

-МФО чаще одобряют займы заёмщикам с испорченной кредитной историей - это шанс начать "восстановление с нуля";

Отрицательное влияние:

- просрочки по микрозаймам фиксируются в бюро кредитных историй (БКИ) и снижают кредитный рейтинг;

- частые обращения в МФО могут быть расценены банками как признак финансовой нестабильности;

- высокая долговая нагрузка (даже без просрочек) ухудшает показатель показатель долговой нагрузки, что снижает шансы на одобрение крупного кредита.

Займы в МФО могут улучшить кредитную историю, если использовать их осознанно:

- брать небольшие суммы на короткий срок;

- оплачивать строго по графику (без досрочного закрытия на 1-2 дня);

- повторять 3-4 цикла подряд;

- избегать частых заявок и высокой долговой нагрузки;

- выбирать легальные МФО из реестра Банка России.

Как микрозаймы влияют на кредитную историю? Влияние может быть как положительным, так и отрицательным.

Положительное влияние:

- своевременное погашение микрозайма создает положительную запись в кредитной истори;

- последовательное закрытие нескольких займов без просрочек повышает кредитный рейтинг;

-МФО чаще одобряют займы заёмщикам с испорченной кредитной историей - это шанс начать "восстановление с нуля";

Отрицательное влияние:

- просрочки по микрозаймам фиксируются в бюро кредитных историй (БКИ) и снижают кредитный рейтинг;

- частые обращения в МФО могут быть расценены банками как признак финансовой нестабильности;

- высокая долговая нагрузка (даже без просрочек) ухудшает показатель показатель долговой нагрузки, что снижает шансы на одобрение крупного кредита.

Займы в МФО могут улучшить кредитную историю, если использовать их осознанно:

- брать небольшие суммы на короткий срок;

- оплачивать строго по графику (без досрочного закрытия на 1-2 дня);

- повторять 3-4 цикла подряд;

- избегать частых заявок и высокой долговой нагрузки;

- выбирать легальные МФО из реестра Банка России.

Отделение СФР по Кемеровской области напоминает кузбассовцам: неофициальный доход не учитывается при расчете будущей пенсии!

Автор: econ_osinniki от 16-04-2026, 13:26

В Кузбассе в настоящее время почти 770 тысяч получателей пенсии. Региональное Отделение СФР обращает внимание граждан на прямую зависимость между размером официальной заработной платы и будущей страховой пенсией. Участие в нелегальных схемах оплаты труда, когда часть заработка выплачивается «в конверте», существенно ограничивает пенсионные права работников как в краткосрочной, так и в долгосрочной перспективе.

Как формируется будущая пенсия

В России действует система обязательного пенсионного страхования, где ключевую роль играют страховые взносы, уплачиваемые работодателем. Эти взносы конвертируются в пенсионные коэффициенты (баллы), которые определяют размер страховой пенсии гражданина.

Размер годового пенсионного коэффициента напрямую зависит от суммы взносов, уплаченных работодателем с официальной заработной платы сотрудника. Выбирая «серую» схему оплаты труда, человек сознательно ограничивает количество формируемых пенсионных баллов, что неизбежно приведет к занижению размера его пенсионного обеспечения в будущем.

Узнать состояние своего индивидуального лицевого счета, включая начисленные пенсионные коэффициенты, можно через портал Госуслуги или в клиентских службах Отделения СФР по Кемеровской области.

Как формируется будущая пенсия

В России действует система обязательного пенсионного страхования, где ключевую роль играют страховые взносы, уплачиваемые работодателем. Эти взносы конвертируются в пенсионные коэффициенты (баллы), которые определяют размер страховой пенсии гражданина.

Размер годового пенсионного коэффициента напрямую зависит от суммы взносов, уплаченных работодателем с официальной заработной платы сотрудника. Выбирая «серую» схему оплаты труда, человек сознательно ограничивает количество формируемых пенсионных баллов, что неизбежно приведет к занижению размера его пенсионного обеспечения в будущем.

Узнать состояние своего индивидуального лицевого счета, включая начисленные пенсионные коэффициенты, можно через портал Госуслуги или в клиентских службах Отделения СФР по Кемеровской области.

Займы под 0%: правда или ловушка?

Автор: econ_osinniki от 15-04-2026, 09:15

Такие предложения действительно существуют, но действуют в строго ограниченных рамках. Обычно это маркетинговый инструмент МФО и банков для привлечения новых клинтов.

Типичные условия "бесплатного" займа:

1. Короткий срок. Чаще всего - до 7-14 дней. Если не вернуть деньги вовремя, начнут начисляться проценты (часто по завышенной ставке).

2. Ограниченная сумма. Обычно до 10 000-15 000рублей.

3. Только для новых клиентов. Повторно воспользоваться акцией нельзя.

4. Обязательное подключение дополнительных услуг. Иногда "бесплатный" заём идёт в комплекте с платной страховкой или подпиской.

5. Требования к заёмщику. "Чистая" кредитная история, стабильный доход, возраст 21-65 лет.

Реальные пример условий:

Вариант 1. МФО предлагает 0% на первые 7 дней при сумме до 10 000 рублей. Если не погасить долг за неделю, ставка меняется на 0,8% в день за весь период пользования займом (включая первые 7 дней).

Вариант 2. Банк выдаёт карту с грейс-периодом 50 дней и акционным займом 0% на 30 дней. При этом требует подключить страховку за 500 рублей в месяц. Формально заём без процентов, но с дополнительными расходами.

Цели займов под 0%:

- привлечь новых клиентов;

- продать дополнительные услуги (страховки, подписки);

- сформировать лояльную аудиторию (в будущем заёмщик может взять "платный" кредит).

Типичные условия "бесплатного" займа:

1. Короткий срок. Чаще всего - до 7-14 дней. Если не вернуть деньги вовремя, начнут начисляться проценты (часто по завышенной ставке).

2. Ограниченная сумма. Обычно до 10 000-15 000рублей.

3. Только для новых клиентов. Повторно воспользоваться акцией нельзя.

4. Обязательное подключение дополнительных услуг. Иногда "бесплатный" заём идёт в комплекте с платной страховкой или подпиской.

5. Требования к заёмщику. "Чистая" кредитная история, стабильный доход, возраст 21-65 лет.

Реальные пример условий:

Вариант 1. МФО предлагает 0% на первые 7 дней при сумме до 10 000 рублей. Если не погасить долг за неделю, ставка меняется на 0,8% в день за весь период пользования займом (включая первые 7 дней).

Вариант 2. Банк выдаёт карту с грейс-периодом 50 дней и акционным займом 0% на 30 дней. При этом требует подключить страховку за 500 рублей в месяц. Формально заём без процентов, но с дополнительными расходами.

Цели займов под 0%:

- привлечь новых клиентов;

- продать дополнительные услуги (страховки, подписки);

- сформировать лояльную аудиторию (в будущем заёмщик может взять "платный" кредит).

Азбука инвестора

Автор: econ_osinniki от 14-04-2026, 15:57

15.04.2026 года в 16:00 состоится вебинар!

https://max.ru/c/-69379675706825/AZ2LKhEfMKs

https://max.ru/c/-69379675706825/AZ2LKhEfMKs

информация о ведении сводного реестра работодателей

Автор: econ_osinniki от 14-04-2026, 11:58

Сводный реестр работодателей, у которых выявлены факты нелегальной занятости и вынесено постановление об административном правонарушении в соответствии с частью 4 статьи 5.27 Кодекса Российской Федерации ссылка: rostrud.gov.ru официального сайта Федеральной службы по труду и занятости.

Город

Город