РЕСТРУКТУРИЗАЦИЯ и РЕФИНАНСИРОВАНИЕ

Автор: econ_osinniki от 8-11-2022, 13:38

Количество букв одинаковое, на слух похожи, но значения разные!

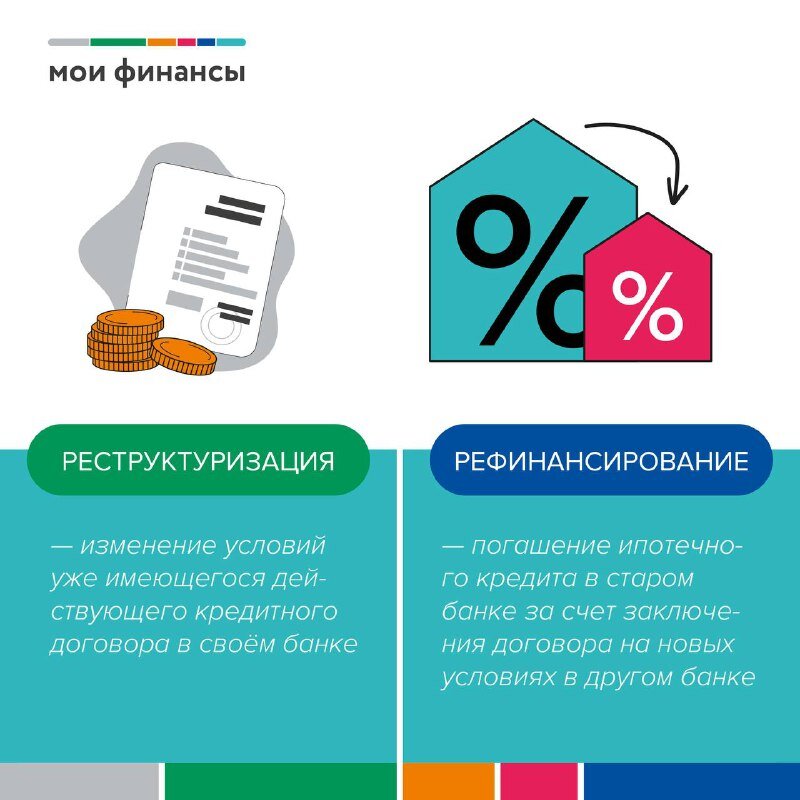

Реструктуризация – это изменение условий уже действующего кредитного договора в своём банке. Как правило, заемщик выбирает реструктуризацию, когда ухудшается его финансовое положение.

Чтобы помочь снизить долговую нагрузку заемщика, банк может:

- увеличить срок выплаты кредита, уменьшив сумму ежемесячного платежа,

- изменить структуру графика платежей,

- отсрочить платеж на какой-либо период, т.е. предоставить кредитные каникулы.

Рефинансирование – это погашение одного или нескольких займов через заключение нового договора в другом банке. «Изменились рыночные условия. Например, вы брали ипотеку под 12% годовых, и ежемесячный платеж составлял 45 000 рублей. Но рыночная ставка снизилась. И сейчас вы можете рефинансировать кредит под 9,9% годовых. Так, ежемесячный платеж составит 37 000 рублей. Следовательно, выгода – 8 000 рублей ежемесячно или 2 млн рублей на всем сроке кредита», – комментирует Александра Скиданова, управляющий директор службы развития и поддержки бизнеса управления «Ипотечное кредитование» Банка ВТБ.

На что нужно обратить внимание, если вы решили рефинансировать кредит в другом банке?

- Процентная ставка по новому кредиту должна быть ниже, не менее чем на 1,5 процентных пункта ставки текущего займа. Иначе сделка окажется невыгодной.

- Условия нового договора выгоднее. При заключении договора в новом банке учитывайте расходы на его оформление: сумму оценки недвижимости, страховки и других документов, госпошлины, комиссию. Прибавьте эту сумму к ежемесячным платежам. Сравните размер трат с выгодой от частичного досрочного погашения задолженности в старом банке. При рефинансировании банки нередко предлагают оформить кредит на сумму расходов по сделке. Но помните, что при объединении ипотечного кредита с другим кредитом вы можете потерять право на налоговый вычет по ипотеке.

- Размер займа крупный и взят он на долгое время. Рефинансировать небольшие долги не слишком выгодно.

- В большинстве крупных банков возможно рефинансировать ипотеку при условии, что вы выплачиваете ее не менее полугода без просрочек.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Информация

Комментировать статьи на сайте возможно только в течении 180 дней со дня публикации.

Комментировать статьи на сайте возможно только в течении 180 дней со дня публикации.

Город

Город